Klientka s príjmom 1200 Eur, 2 deťmi, a hypotékou ktorú spláca spolu s manželom navštívila poisťovacieho agenta na pobočke a dala si vypracovať ponuku poistenia. Aký bude rozdiel medzi ponukou priamo z poisťovne a ponukou finančného plánu od Finančných tipov?

Ponuka od poisťovacieho agenta zo spoločnosti Allianz Slovenská poisťovňa. Ponuka je veľmi chaotická a ani jedno krytie nezabezpečuje úver na 100%. Okrem toho 10% z príjmu iba za poistenie je dosť keď má klientovi ostať na tvorbu rezervy a dôchodku.

Finančné tipy – pozeráme na situáciu komplexne. Nielen príjem ale aj celú rodinnú situáciu treba preveriť.

- Vypis zo socialnej poisťovne je jedným z prvých informácií ktoré treba k vypracovaniu kvalitného finančného plánu.

- Z toho vyplýva že klientka má nárok na invalidný dôchodok cca 546 Eur a nemocenské v prípade PN 800 Eur na mesiac. Treba teda doplniť invaliditu 654 Eur a PN 400 Eur.

- Okrem toho majú hypotéku 80 000 Eur. Budeme teda nadstavovať základné krytia na 80 000 Eur.

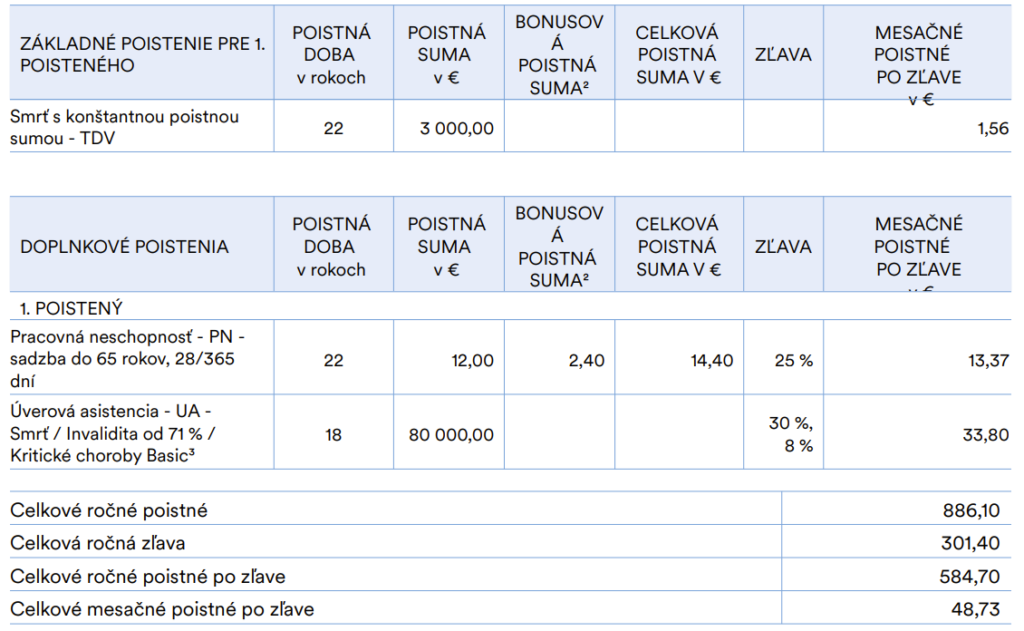

- Klientke sme odporučili 2 možnosti ktoré je plne pokryjú úver aj výpadok príjmu.

- 1. s invaliditou nad 71% a kritickými chorobami basic za 48,73 Eur

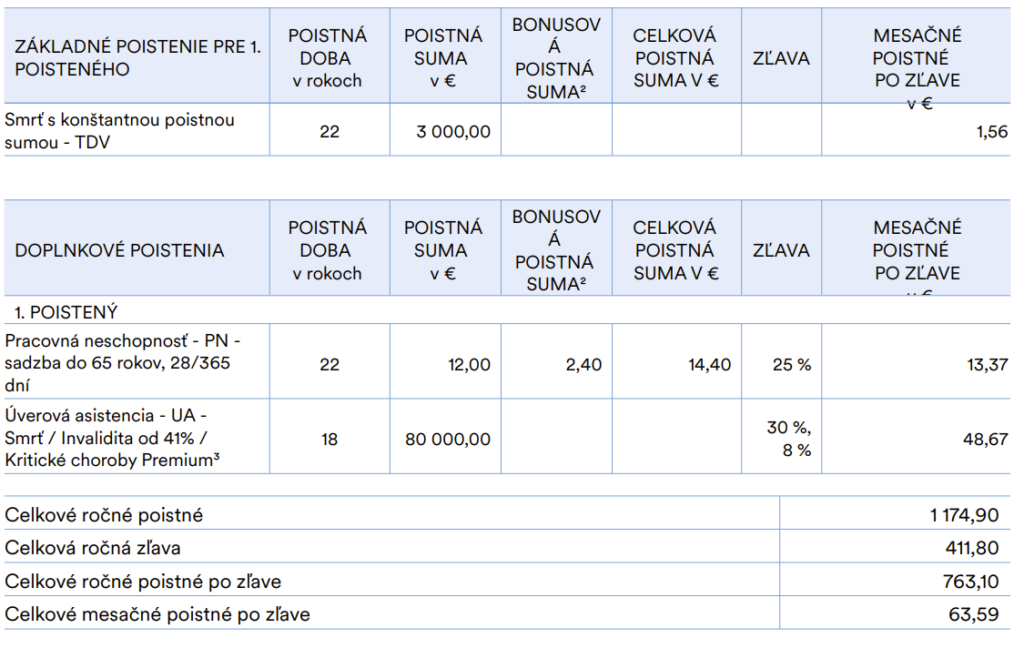

- 2. s invaliditou nad 41% a kritickými chorobami rozšírenými aj o nižšie štádiá chorôb za 63,59 Eur

- Dôležitým poistným krytím sú teda Invalidita, Smrť, Závažné ochorenia, Práceneschopnosť. Tieto krytia

Klientka nakoniec súhlasila s návrhom so 41% invaliditou a rozšírenou ochranou kritických chorôb a sporiacim produktom pre tvorbu krátkodobej rezervy a dlhodobého sporenia na dôchodok kde môže odkladať ľubovoľnú sumu. V porovnaní s návrhom od poisťovacieho agenta je to o 50% lacnejšie a ďalších 50% môže klient vytvárať rezervu.

Samozrejme každý môže mať na to iný názor. Z mojej 18 ročnej praxe viem ktoré krytia sú dôležité a ktoré sú len naoko. A platiť si veľké peniaze do poistenia aby za každú cenu dostal klient nejaké plnenie a v prípade naozajskej potreby v prípade úplnej straty zárobku dostať len 1/3 z toho čo potrebuje je neekonomické.

- Ak ste si neistý tým, za čo si platíte v poistnej zmluve a čí vás vôbec kryje, radi vám s tým pomôžeme. (kontaktný formulár)

Bc. Zdenko Bednár

Robím poradenstvo v oblasti financií, zabezpečujem ľuďom plánovanie a financovanie bývania a iných cieľov. Viac ako 18 ročná prax v oblasti investovania, finančného plánovania a poradenstva. Mojim hlavným je aj tvorba kapitálu ktorý postupne nahradí príjem z práce. “Finančné tipy” som vytvoril preto aby sme poukazovali na dobré ale aj zlé zo sveta financií.

Články autora

- Ak ťa bavia financie, máš v sebe správny morálny kompas si na správnom mieste. Napíš a zisti možnosti spolupráce. Kontaktný formulár.